Menu

Menu

Biura

Biura

Ulubione

Ulubione  Szukaj

Szukaj

Sprzedaj nieruchomość

Sprzedaj nieruchomość

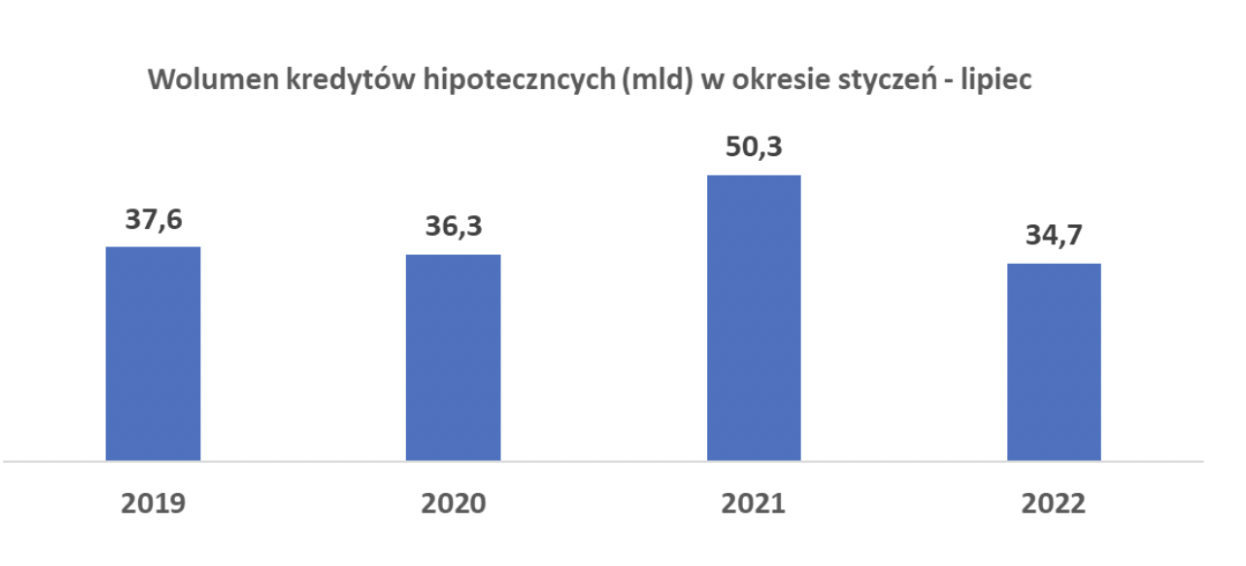

Niedawno zakończony drugi kwartał 2022 roku był jednym z najciekawszych okresów w ostatnich latach. Na rynku od początku roku do lipca uruchomiono 34,7 mld kredytów, co oznacza spadek o 31% względem 2021 roku. Trzeba pamiętać, że rok 2021 był rokiem wyjątkowym pod kątem wolumenów sprzedaży.

Patrząc na trochę dłuższy horyzont czasu i porównując miniony okres do lat ubiegłych, okazuje się, że pierwsze półrocze tego roku było dość udane:

Warto jednak zaznaczyć, że w tej wartości zdecydowanie zwiększył się udział kredytów klientów refinansujących zobowiązania ze zmienną stopą procentową na stałą stopę i tym samym ograniczając ryzyko wzrostu rat ze względu na zmiany WIBORu. O ile wypłaty kredytów w Q2 były pochodną wniosków złożonych Q1, gdzie zdolność kredytowa była relatywnie dobra, to gorzej wygląda sytuacja złożonych wniosków w drugim kwartale.

Warto jednak zaznaczyć, że w tej wartości zdecydowanie zwiększył się udział kredytów klientów refinansujących zobowiązania ze zmienną stopą procentową na stałą stopę i tym samym ograniczając ryzyko wzrostu rat ze względu na zmiany WIBORu. O ile wypłaty kredytów w Q2 były pochodną wniosków złożonych Q1, gdzie zdolność kredytowa była relatywnie dobra, to gorzej wygląda sytuacja złożonych wniosków w drugim kwartale.

Wygląda na to, że obniżająca się w ostatnich miesiącach zdolność kredytowa klientów znalazła swoje docelowe miejsce w najbliższym czasie. Problemem dzisiejszej percepcji rynku jest punkt odniesienia, którym jest nienaturalnie wysoki poziom sprzedaży z 2021 roku. Patrząc na lata ubiegłe, wnioski złożone w lipcu, czyli 14,11 tyś. przy średniej wniosku na poziomie 339,8 tyś. to jest wartość 4,8 mld. Faktycznie jest to wartość niższa niż w lipcu 2021 r. o 66,8% co na pierwszy rzut oka wygląda na zapaść, ale trzeba pamiętać, że odnosimy się do historycznych szczytów. Patrząc na lata 2020 czy też 2019 są to wartości zbliżone.

Natomiast to co będzie na pewno niższe, to konwersja na wypłaty. W tym miejscu dochodzimy do sedna sytuacji z pytaniem co dalej z rynkiem kredytów hipotecznych? Kluczową rolę odegrają banki po stronie podaży. Pierwszy aspekt jest taki, że na dzień dzisiejszy mamy do czynienia z nadpłynnością sektora bankowego. Oczywiście nadpłynność jest asymetryczna, co oznacza, że nie dotyczy wszystkich banków. Czy jednak banki nadal będą się odznaczać wysoką skłonnością do zwiększania akcji kredytowej to pytanie otwarte. Jednym z kluczowych aspektów będzie to, jaka część klientów skorzysta z wakacji kredytowych, z których w myśl ustawy mogą skorzystać nie tylko najbardziej potrzebujący. To może być czynnik negatywnie wpływający na dalszy rozwój akcji kredytowej. Z drugiej strony po stornie rządowej pojawiła się alternatywa w postaci obligacji skarbowych, więc kolejną kwestią jest atrakcyjność depozytów bankowych w stosunku do obligacji. Banki mają możliwość regulacji zdolności kredytowej tylko pytanie czy z niej skorzystają, a to będzie pochodną wyżej wymienionych zmiennych.

Z punktu widzenia klienta w mojej ocenie popyt na zakup nieruchomości nadal będzie. Dziś oprocentowanie stałe kredytu jest możliwe do otrzymania na poziomie 8%. Przed pandemią oprocentowanie kredytów oscylowało w okolicach 4%. Dla przykładu rata kredytu na 400 000 przed pandemią wynosiła 1900 pln. Dziś rata takiego kredytu wynosiłaby 2900 pln. Z drugiej strony alternatywą dla własnego mieszkania jest wynajem, którego koszt również znacznie wzrósł i jest porównywalny z ratą kredytu. Mając do wyboru wynajem lub własne mieszkanie część klientów zdecyduje się na zakup własnego. Szczególnie w obliczu tego, że poprzez to, że znaczna część deweloperów wstrzymuje się z nowymi inwestycjami, to wybór nowych mieszkań w kolejnych latach będzie zdecydowanie ograniczony w stosunku do obecnego.

Podsumowując rynek jest bardzo zmienny i jeszcze za wcześnie na pewne prognozy. W dzisiejszych czasach na pewno rola zarówno agenta nieruchomości, który pomoże w realizacji transakcji sprzedaży lub zakupu nieruchomości oraz eksperta kredytowego, który pomoże w procesie znalezienia optymalnego finansowania będzie w najbliższych kwartałach rosła.

Mail

Mail

Facebook

Facebook

Linkedin

Linkedin

Link skopiowany

Link skopiowany Może to też Ci się spodoba

Umowa na wyłączność – argumenty za i przeciw

Jeśli musisz sprzedać nieruchomość i nawet obecne okoliczności nie pozwalają na odłożenie tego na później, lepiej nie podejmuj się tego samodzielnie. To zadanie dla kogoś spoza branży jest trudne samo w sobie. W kryzysowej sytuacji ryzykujesz dodatkowo, że pod presją czasu możesz sporo stracić. Zatem dziś zamiast pytania z pośrednikiem czy bez, zastanów się raczej, […]

Mam już stałą pracę. Czy mogę dorobić jako pośrednik?

Mam już stałą pracę. Czy mogę dorobić jako pośrednik?

Ozonowanie mieszkania – co warto wiedzieć o ozonowaniu?

Ozonowanie mieszkania to coraz popularniejsza metoda dezynfekcji i oczyszczania powietrza w pomieszczeniach. Obecnie coraz więcej osób zwraca uwagę na możliwości, jakie oferuje ozonowanie. Jednak czy na pewno znamy wszystkie zalety i wady tej metody?

7

7

Domaszków, Dolnośląskie,

Domaszków, Dolnośląskie,

Chcesz sprzedać nieruchomość?

Napisz do nas